GateUser-2a021513

高R:R比率是盈利的,还是统计套?

"1:3 R:R koydum" 这个表达听起来可能很专业。但是,如果这个比例背后没有系统的真实成功率、心理可持续性和期望值,它就不只是一种目标而已。

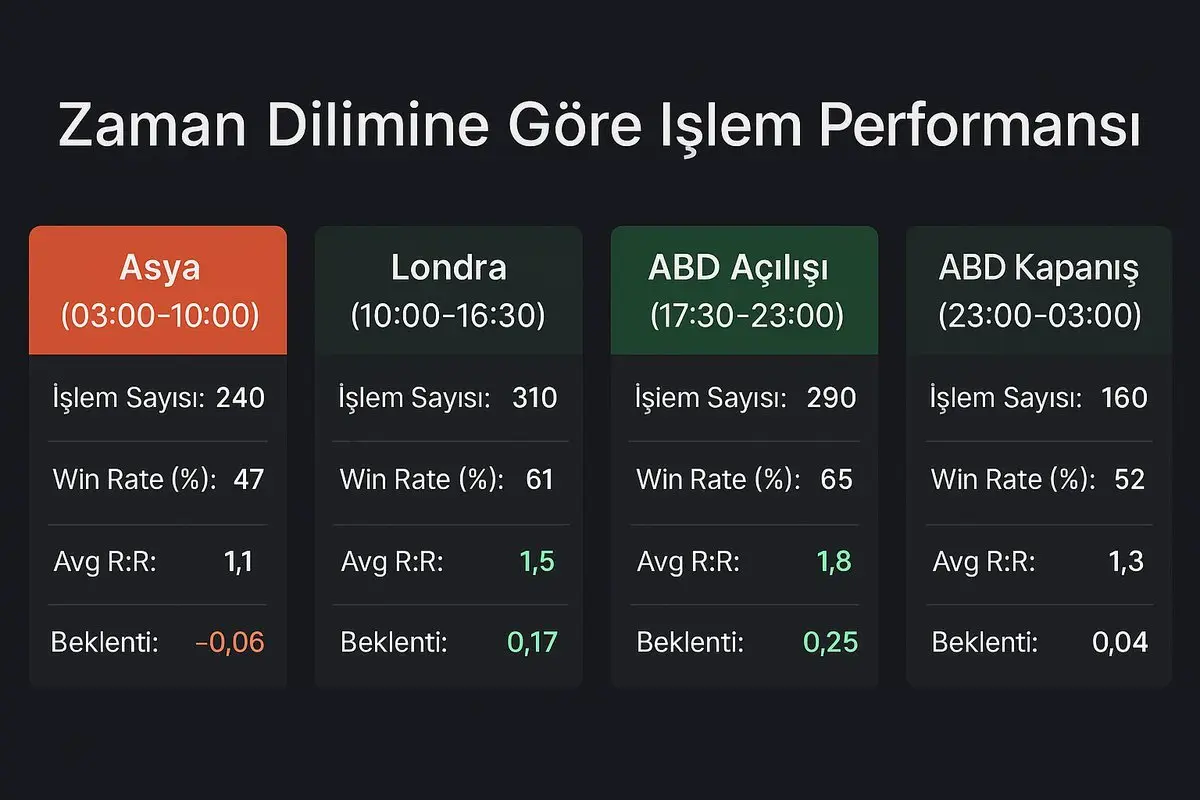

从技术角度来看:一个以1:3风险收益比运作的策略,理论上即使只有25%的胜率也可以实现盈利。但在实践中,大多数交易者并没有足够的耐心或纪律来维持这个比率。例如,当连续5笔交易止损时,如果你对系统的信心受到动摇,这个比率可能对你来说就失去了作用。

我给你举个例子:

%30 胜率,1:3 R:R:

E = (0.3 × 3) - (0.7 × 1) = +0.2 → 系统正数。

但成功率降至 %20 时:

E = (0.2 × 3) - (0.8 × 1) = -0.2 → 预期负值通过。

所以无论比率有多高,重要的是系统能够达到这个目标的程度,以及你在多大程度上能够以一致的方式维持这个过程。

R:R比率是交易规划中的一个重要工具。但使其有效的原因不仅仅在于书写,而在于它的可执行性和可持续性。

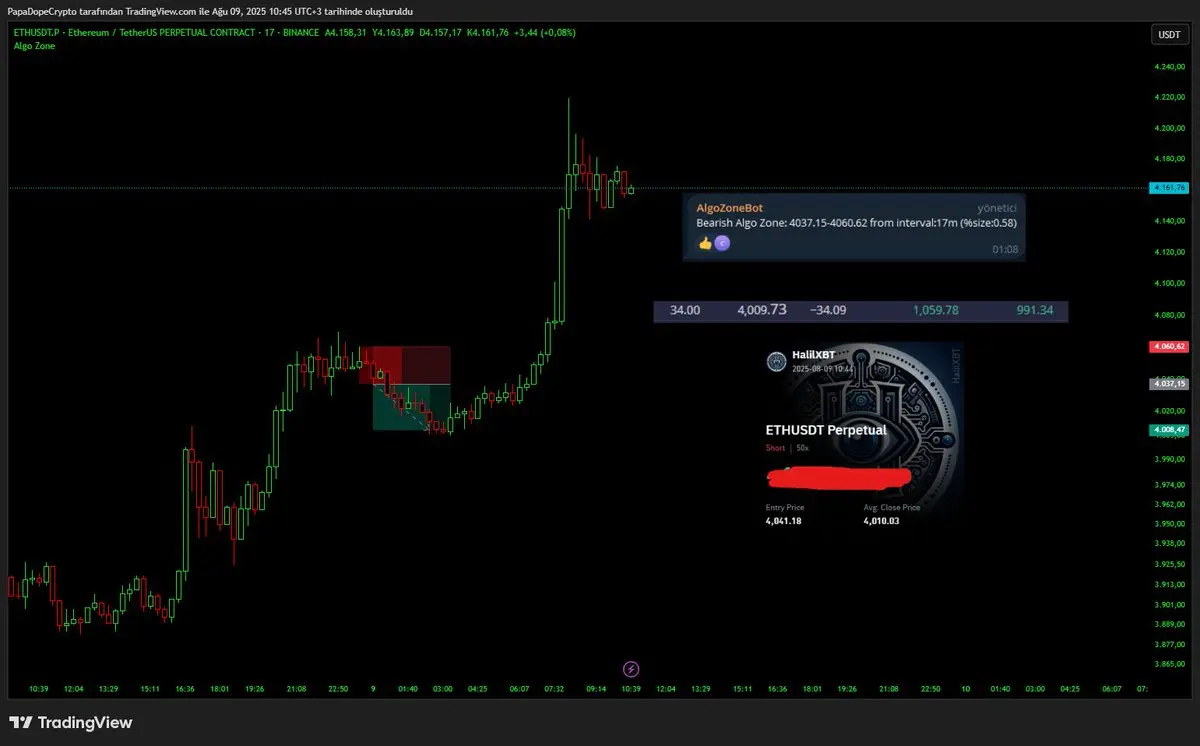

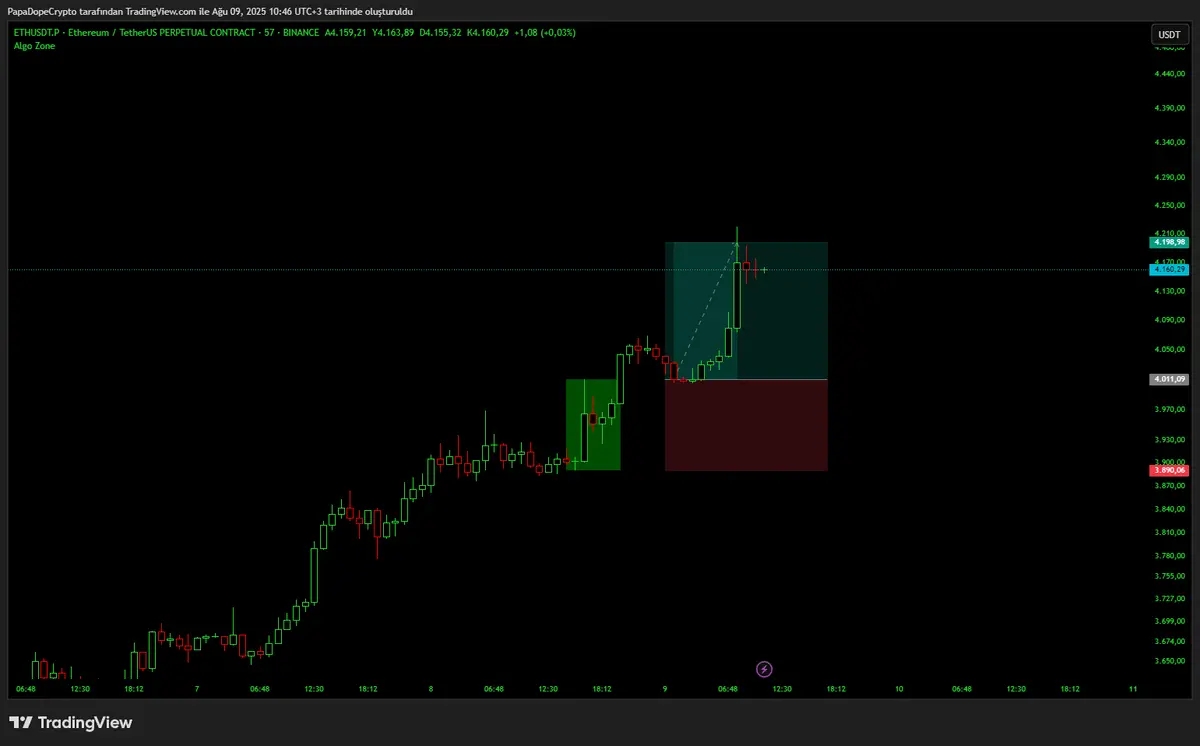

系统地解决这个问题的专业人士采用动态头寸管理,而不是固定的风险:回报比。随着市场结构的变化,止盈/止损比例会进行调整。首先确定风险限制,然后设定盈利目标。所谓的现象首先考虑截图,然后才是市场。🤝

查看原文"1:3 R:R koydum" 这个表达听起来可能很专业。但是,如果这个比例背后没有系统的真实成功率、心理可持续性和期望值,它就不只是一种目标而已。

从技术角度来看:一个以1:3风险收益比运作的策略,理论上即使只有25%的胜率也可以实现盈利。但在实践中,大多数交易者并没有足够的耐心或纪律来维持这个比率。例如,当连续5笔交易止损时,如果你对系统的信心受到动摇,这个比率可能对你来说就失去了作用。

我给你举个例子:

%30 胜率,1:3 R:R:

E = (0.3 × 3) - (0.7 × 1) = +0.2 → 系统正数。

但成功率降至 %20 时:

E = (0.2 × 3) - (0.8 × 1) = -0.2 → 预期负值通过。

所以无论比率有多高,重要的是系统能够达到这个目标的程度,以及你在多大程度上能够以一致的方式维持这个过程。

R:R比率是交易规划中的一个重要工具。但使其有效的原因不仅仅在于书写,而在于它的可执行性和可持续性。

系统地解决这个问题的专业人士采用动态头寸管理,而不是固定的风险:回报比。随着市场结构的变化,止盈/止损比例会进行调整。首先确定风险限制,然后设定盈利目标。所谓的现象首先考虑截图,然后才是市场。🤝