编译:白话区块链 今天,我们深入分析Strategy(原名MicroStrategy)2025年第二季度的财报,这是公司采用公允价值会计准则后首个实现净盈利的季度,创造了企业历史上最大的季度利润之一。 ### 简讯* Strategy的比特币金库策略带来100亿美元净收入(对比2024年第二季度1.026亿美元亏损),完全由新会计准则下140亿美元的比特币未实现收益驱动。* 软件业务保持稳定但次要,收入1.145亿美元(同比增长2.7%),利润率收窄,贡献约3200万美元的运营收入。* 激进的资本募集持续进行,第二季度通过股权和优先股发行募集68亿美元,扩大比特币持有量至597,325 BTC,占流通供应3%,价值约644亿美元。* Strategy股价因42亿美元的STRC市场化股票发行消息公布后,从401美元下跌8%至367美元,目前已回升至370美元以上。* Strategy股价较比特币净资产价值(NAV)溢价60%,意味着投资者为每1美元的比特币价值支付1.6美元。### 投资论点Strategy的比特币金库策略在比特币升值和资本市场可获得性持续的情况下有效,但引入了巨大的收益波动和股权稀释风险,使传统软件指标变得无关紧要。然而,其早期进入比特币金库领域的先发优势,为应对比特币价格崩盘提供了显著的缓冲空间。 ### 财务表现:比特币是关键驱动因素Strategy 2025年第二季度实现净收入100.2亿美元,符合公认会计准则(GAAP),与去年同期的1.026亿美元净亏损形成鲜明对比。摊薄每股收益达到32.60美元,而2024年第二季度为每股亏损0.57美元。 这一9870%的净收入同比激增几乎完全源于2025年1月采用的公允价值会计准则下140亿美元的比特币未实现收益。此前旧的会计准则要求公司以成本减减值的方式对BTC持有量进行估值,价格上涨不计入收益,而价格下跌需计提减值。  这一会计影响的规模在与Strategy运营业务收入的对比中更加明显。Strategy第二季度总收入仅为1.145亿美元,意味着公司报告的净利 margin 超过8700%,这一异常完全由加密货币重估驱动。 剔除比特币重估后,基础运营收入约为3200万美元,软件收入的健康利润率约为28%,但相对于加密货币的巨额收益微不足道。 GAAP运营收入达到140.3亿美元,相较于前一年因比特币减值导致的2亿美元运营亏损显著改善。 季度波动极为剧烈。2025年第一季度因比特币价格跌至约82,400美元,录得42.2亿美元的GAAP净亏损。随着比特币价格在6月回升至107,800美元,第二季度100亿美元的利润标志着超过140亿美元的环比逆转。 管理层承认,公允价值会计使收益对“比特币市场价格极为敏感”。Strategy的盈利能力现主要随加密货币市场波动,而非软件销售。 调整后净收入(剔除股票薪酬等非现金项目)约为99.5亿美元,较前一年的-1.36亿美元几乎未变,因比特币相关调整远超传统调整项目。 ### 资助金库截至2025年6月30日,Strategy持有597,325比特币,较一年前的226,331比特币增长2.5倍以上。目前,通过第三季度的额外购买,持有量已达628,946 BTC。总成本基础为460.94亿美元(平均每BTC 73,290美元),而市场价值约为748.05亿美元,当前未实现收益约为290亿美元——是第二季度报告收益的两倍多。 第二季度,Strategy以约68亿美元收购了69,140 BTC,等于当季募集的资本总额。平均购买价格约为98,000美元/BTC,表明公司在4月低点后稳步积累。未发生比特币销售,遵循董事长迈克尔·塞勒(Michael Saylor)的“HODL”策略,无实现收益。 融资结构已演变为复杂的资本市场操作: * 普通股ATM计划:第二季度通过市场化发行约1423万股募集52亿美元,7月再募集11亿美元。该计划剩余约170亿美元的容量。* 优先股系列:Strategy创新多种永续优先股,以在任何市场环境中持续为比特币购买募集资金,同时限制普通股稀释。不同系列提供多样化的收益率和条款,匹配当时投资者的需求。* 可转换债券:2月发行20亿美元的2030年到期0%可转换高级债券,转换价格为433.43美元。债券持有人可在股价超过433.43美元时选择转换为A类普通股,这将进一步稀释现有股东,但可消除债务。第一季度通过此途径将10.5亿美元2027年可转债转为股权。 这一资本结构支持持续的比特币积累,但引入了显著的固定成本。优先股需支付高额股息(8-10%年化,总计数亿美元),无论比特币表现如何都需支付。Strategy保持约20-30%的杠杆比率(债务相对BTC资产),意味着股权/优先股发行是主要资金来源,而非债务。 ### 软件业务:稳定但次要传统分析业务在2025年第二季度实现收入1.145亿美元,同比增长2.7%,在第一季度下降3.6%后恢复增长。收入结构继续向订阅服务转变: * 订阅服务:4080万美元(同比增长69.5%),占总收入约36%,高于一年前的22%。* 产品许可:约720万美元,下降约22%,因客户向云端迁移。* 产品支持:5210万美元(同比下降15.6%),因云端转型导致维护收入减少。* 其他服务:1440万美元(同比下降11.8%),反映咨询需求减少。* 软件毛利润为7870万美元(毛利率68.8%),低于2024年第二季度的8050万美元(毛利率72.2%)。利润率压缩源于订阅服务成本上升(云托管、客户支持)及高利润支持收入的流失。 运营费用历来与毛利润相当,导致软件运营收入微薄。第二季度约3200万美元的非比特币运营利润表明,核心业务在多年成本削减后实现适度盈利。这部分收入有助于支付利息(1789.7万美元)和部分优先股股息(4911万美元),但仅占公司总利润的不到1%。 预计Strategy未来几个季度将继续类似运营其分析业务,因其是公司唯一产生现金的活动,且比特币策略为“买入、持有但不卖”。然而,管理层评论聚焦于比特币积累,而非产品路线图,表明软件服务虽将持续,但不再是主要增长动力或估值因素。 ### 现金流质量与可持续性Strategy的现金流状况凸显其报告收益的低质量。100亿美元净收入在剔除140亿美元未实现收益后几乎未产生现金。2025年前两季度,公司现金余额仅增加1200万美元,尽管报告了57.5亿美元的GAAP净收入。 * 运营现金流:软件业务可能产生适度正现金流,足以覆盖基本开支。扣除折旧和股票薪酬等非现金项目后,真实运营现金接近盈亏平衡。* 投资现金流:第二季度比特币购买约68亿美元,完全由融资活动而非运营资助。* 融资现金流:通过股权和优先股发行净提供68亿美元,立即用于比特币购买,现金留存极少。 这一负投资、正融资、运营现金流微薄的模式表明,Strategy更像资产积累工具,而非现金生成业务。 公司面临债务利息(年化约6800万美元)和优先股股息(年化约2亿美元)的固定成本上升。若比特币价格停滞或下跌,同时资本市场收紧,Strategy可能面临流动性压力,需出售比特币或进一步发行股权,导致所有权进一步稀释。 ### 市场反应与估值尽管创下纪录的收益,Strategy股价在第二季度财报公布后下跌,因市场已提前消化比特币驱动的收益。随后的42亿美元STRC市场化股票发行消息进一步压低股价。市场反应也反映出投资者意识到这些并非运营收益,而是可能逆转的按市价计价调整。 然而,股价与比特币价格走势密切相关。  Strategy目前较比特币净资产价值溢价约60%,意味着投资者为每1美元的比特币价值支付1.6美元。溢价的原因包括: * 通过公司结构获得比特币每股价值的上涨潜力。* 迈克尔·塞勒的战略执行和市场时机把握。* 作为股权市场中流动的比特币代理的稀缺价值。* 未来增值性资本募集的期权价值。 这一溢价支持自我强化的策略:以高于NAV的价格发行股票购买更多比特币,可能增加现有股东的每股比特币持有量。若Strategy股价为370美元,而比特币NAV为每股250美元,公司可按370美元出售新股,用所得现金购买价值370美元的比特币。现有股东的每股比特币持有量因此增加。2025年至今,尽管大量稀释,Strategy的“每股比特币”指标仍增长25%,验证了比特币牛市期间这一策略的有效性。 Strategy的比特币策略要求投资者采用非常规评估方法,因传统估值指标已无意义。Strategy第二季度收入(1.14亿美元)显示年化收入约为4.5亿美元,而企业价值为1203.5亿美元,意味着股价按收入计超过250倍的市盈率,传统意义上为天文数字。但投资者购买Strategy股票并非押注其软件分析业务,而是比特币升值潜力通过公司杠杆和持续积累的放大。 ### 投资视角第二季度业绩反映了Strategy从软件公司到杠杆比特币投资工具的完全转型。100亿美元的季度利润虽巨额,但代表未实现增值,而非运营成功。对股权投资者而言,Strategy提供高风险的比特币敞口,伴随显著杠杆和持续积累,但代价是极端波动和稀释风险。 在比特币牛市期间,该策略表现良好,因市场支持增值性资本募集,报告收益因按市价计价而飙升。然而,该模式的可持续性依赖于持续的市场准入和比特币升值。任何重大加密货币下跌将迅速逆转第二季度成果,同时债务利息和优先股股息的固定义务继续存在。 然而,在所有比特币金库中,Strategy最有能力吸收此类意外冲击。它在五年前开始积累比特币,并以远低于其他公司的成本系统性增持。 目前,Strategy持有比特币总流通量的3%。  Strategy的溢价估值反映了市场对迈克尔·塞勒的比特币愿景和执行能力的信心。投资者押注于比特币的长期轨迹以及管理层利用公司结构最大化积累的能力。 比特币持有量现占经济价值的99%以上,传统软件指标已成为定义Strategy未来的加密货币故事的次要注脚。 以上为Strategy 2025年第二季度财报的分析。我们将很快带来更多内容。 本文链接:来源:

Strategy的“飞向月球”

编译:白话区块链

今天,我们深入分析Strategy(原名MicroStrategy)2025年第二季度的财报,这是公司采用公允价值会计准则后首个实现净盈利的季度,创造了企业历史上最大的季度利润之一。

简讯

Strategy的比特币金库策略带来100亿美元净收入(对比2024年第二季度1.026亿美元亏损),完全由新会计准则下140亿美元的比特币未实现收益驱动。

软件业务保持稳定但次要,收入1.145亿美元(同比增长2.7%),利润率收窄,贡献约3200万美元的运营收入。

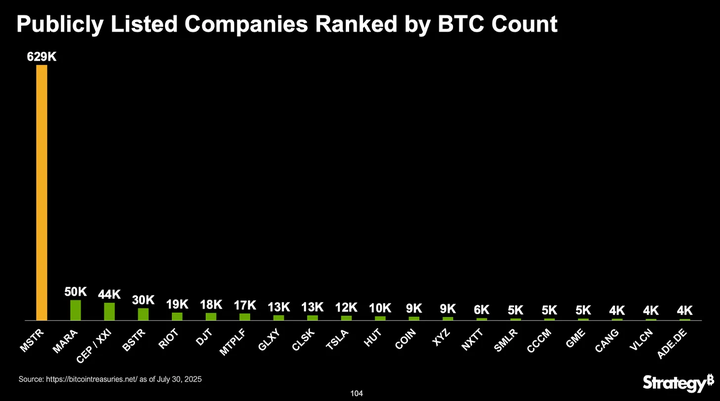

激进的资本募集持续进行,第二季度通过股权和优先股发行募集68亿美元,扩大比特币持有量至597,325 BTC,占流通供应3%,价值约644亿美元。

Strategy股价因42亿美元的STRC市场化股票发行消息公布后,从401美元下跌8%至367美元,目前已回升至370美元以上。

Strategy股价较比特币净资产价值(NAV)溢价60%,意味着投资者为每1美元的比特币价值支付1.6美元。

投资论点

Strategy的比特币金库策略在比特币升值和资本市场可获得性持续的情况下有效,但引入了巨大的收益波动和股权稀释风险,使传统软件指标变得无关紧要。然而,其早期进入比特币金库领域的先发优势,为应对比特币价格崩盘提供了显著的缓冲空间。

财务表现:比特币是关键驱动因素

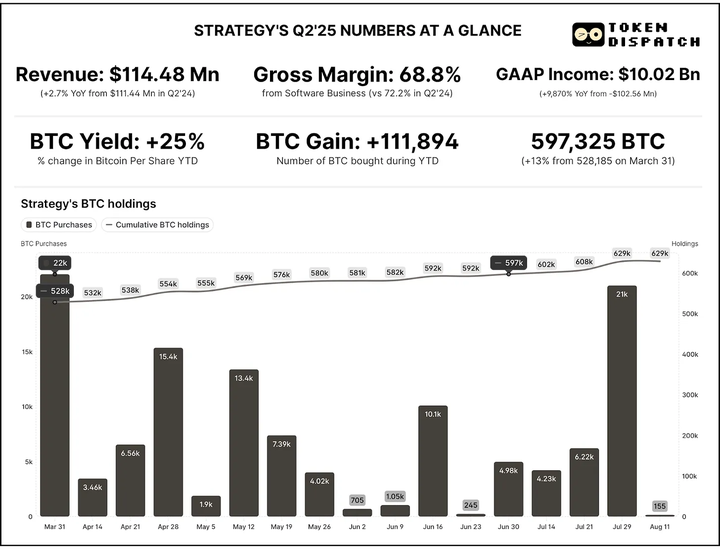

Strategy 2025年第二季度实现净收入100.2亿美元,符合公认会计准则(GAAP),与去年同期的1.026亿美元净亏损形成鲜明对比。摊薄每股收益达到32.60美元,而2024年第二季度为每股亏损0.57美元。

这一9870%的净收入同比激增几乎完全源于2025年1月采用的公允价值会计准则下140亿美元的比特币未实现收益。此前旧的会计准则要求公司以成本减减值的方式对BTC持有量进行估值,价格上涨不计入收益,而价格下跌需计提减值。

这一会计影响的规模在与Strategy运营业务收入的对比中更加明显。Strategy第二季度总收入仅为1.145亿美元,意味着公司报告的净利 margin 超过8700%,这一异常完全由加密货币重估驱动。

剔除比特币重估后,基础运营收入约为3200万美元,软件收入的健康利润率约为28%,但相对于加密货币的巨额收益微不足道。

GAAP运营收入达到140.3亿美元,相较于前一年因比特币减值导致的2亿美元运营亏损显著改善。

季度波动极为剧烈。2025年第一季度因比特币价格跌至约82,400美元,录得42.2亿美元的GAAP净亏损。随着比特币价格在6月回升至107,800美元,第二季度100亿美元的利润标志着超过140亿美元的环比逆转。

管理层承认,公允价值会计使收益对“比特币市场价格极为敏感”。Strategy的盈利能力现主要随加密货币市场波动,而非软件销售。

调整后净收入(剔除股票薪酬等非现金项目)约为99.5亿美元,较前一年的-1.36亿美元几乎未变,因比特币相关调整远超传统调整项目。

资助金库

截至2025年6月30日,Strategy持有597,325比特币,较一年前的226,331比特币增长2.5倍以上。目前,通过第三季度的额外购买,持有量已达628,946 BTC。总成本基础为460.94亿美元(平均每BTC 73,290美元),而市场价值约为748.05亿美元,当前未实现收益约为290亿美元——是第二季度报告收益的两倍多。

第二季度,Strategy以约68亿美元收购了69,140 BTC,等于当季募集的资本总额。平均购买价格约为98,000美元/BTC,表明公司在4月低点后稳步积累。未发生比特币销售,遵循董事长迈克尔·塞勒(Michael Saylor)的“HODL”策略,无实现收益。

融资结构已演变为复杂的资本市场操作:

普通股ATM计划:第二季度通过市场化发行约1423万股募集52亿美元,7月再募集11亿美元。该计划剩余约170亿美元的容量。

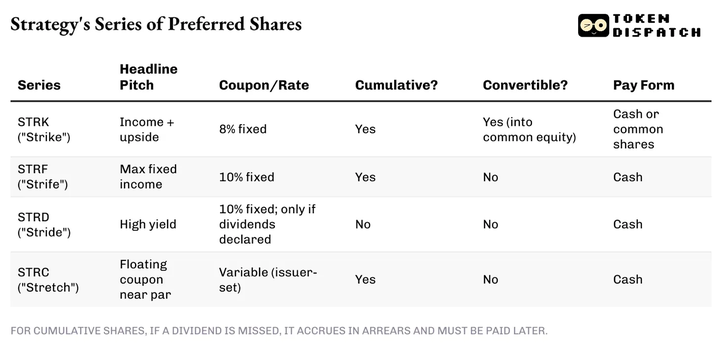

优先股系列:Strategy创新多种永续优先股,以在任何市场环境中持续为比特币购买募集资金,同时限制普通股稀释。不同系列提供多样化的收益率和条款,匹配当时投资者的需求。

这一资本结构支持持续的比特币积累,但引入了显著的固定成本。优先股需支付高额股息(8-10%年化,总计数亿美元),无论比特币表现如何都需支付。Strategy保持约20-30%的杠杆比率(债务相对BTC资产),意味着股权/优先股发行是主要资金来源,而非债务。

软件业务:稳定但次要

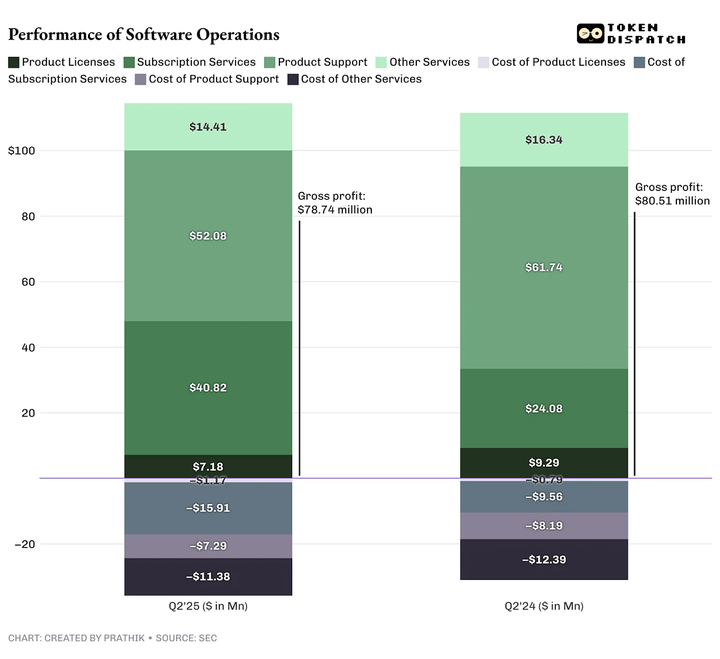

传统分析业务在2025年第二季度实现收入1.145亿美元,同比增长2.7%,在第一季度下降3.6%后恢复增长。收入结构继续向订阅服务转变:

订阅服务:4080万美元(同比增长69.5%),占总收入约36%,高于一年前的22%。

产品许可:约720万美元,下降约22%,因客户向云端迁移。

产品支持:5210万美元(同比下降15.6%),因云端转型导致维护收入减少。

其他服务:1440万美元(同比下降11.8%),反映咨询需求减少。

软件毛利润为7870万美元(毛利率68.8%),低于2024年第二季度的8050万美元(毛利率72.2%)。利润率压缩源于订阅服务成本上升(云托管、客户支持)及高利润支持收入的流失。

运营费用历来与毛利润相当,导致软件运营收入微薄。第二季度约3200万美元的非比特币运营利润表明,核心业务在多年成本削减后实现适度盈利。这部分收入有助于支付利息(1789.7万美元)和部分优先股股息(4911万美元),但仅占公司总利润的不到1%。

预计Strategy未来几个季度将继续类似运营其分析业务,因其是公司唯一产生现金的活动,且比特币策略为“买入、持有但不卖”。然而,管理层评论聚焦于比特币积累,而非产品路线图,表明软件服务虽将持续,但不再是主要增长动力或估值因素。

现金流质量与可持续性

Strategy的现金流状况凸显其报告收益的低质量。100亿美元净收入在剔除140亿美元未实现收益后几乎未产生现金。2025年前两季度,公司现金余额仅增加1200万美元,尽管报告了57.5亿美元的GAAP净收入。

运营现金流:软件业务可能产生适度正现金流,足以覆盖基本开支。扣除折旧和股票薪酬等非现金项目后,真实运营现金接近盈亏平衡。

投资现金流:第二季度比特币购买约68亿美元,完全由融资活动而非运营资助。

融资现金流:通过股权和优先股发行净提供68亿美元,立即用于比特币购买,现金留存极少。

这一负投资、正融资、运营现金流微薄的模式表明,Strategy更像资产积累工具,而非现金生成业务。

公司面临债务利息(年化约6800万美元)和优先股股息(年化约2亿美元)的固定成本上升。若比特币价格停滞或下跌,同时资本市场收紧,Strategy可能面临流动性压力,需出售比特币或进一步发行股权,导致所有权进一步稀释。

市场反应与估值

尽管创下纪录的收益,Strategy股价在第二季度财报公布后下跌,因市场已提前消化比特币驱动的收益。随后的42亿美元STRC市场化股票发行消息进一步压低股价。市场反应也反映出投资者意识到这些并非运营收益,而是可能逆转的按市价计价调整。

然而,股价与比特币价格走势密切相关。

Strategy目前较比特币净资产价值溢价约60%,意味着投资者为每1美元的比特币价值支付1.6美元。溢价的原因包括:

通过公司结构获得比特币每股价值的上涨潜力。

迈克尔·塞勒的战略执行和市场时机把握。

作为股权市场中流动的比特币代理的稀缺价值。

未来增值性资本募集的期权价值。

这一溢价支持自我强化的策略:以高于NAV的价格发行股票购买更多比特币,可能增加现有股东的每股比特币持有量。若Strategy股价为370美元,而比特币NAV为每股250美元,公司可按370美元出售新股,用所得现金购买价值370美元的比特币。现有股东的每股比特币持有量因此增加。2025年至今,尽管大量稀释,Strategy的“每股比特币”指标仍增长25%,验证了比特币牛市期间这一策略的有效性。

Strategy的比特币策略要求投资者采用非常规评估方法,因传统估值指标已无意义。Strategy第二季度收入(1.14亿美元)显示年化收入约为4.5亿美元,而企业价值为1203.5亿美元,意味着股价按收入计超过250倍的市盈率,传统意义上为天文数字。但投资者购买Strategy股票并非押注其软件分析业务,而是比特币升值潜力通过公司杠杆和持续积累的放大。

投资视角

第二季度业绩反映了Strategy从软件公司到杠杆比特币投资工具的完全转型。100亿美元的季度利润虽巨额,但代表未实现增值,而非运营成功。对股权投资者而言,Strategy提供高风险的比特币敞口,伴随显著杠杆和持续积累,但代价是极端波动和稀释风险。

在比特币牛市期间,该策略表现良好,因市场支持增值性资本募集,报告收益因按市价计价而飙升。然而,该模式的可持续性依赖于持续的市场准入和比特币升值。任何重大加密货币下跌将迅速逆转第二季度成果,同时债务利息和优先股股息的固定义务继续存在。

然而,在所有比特币金库中,Strategy最有能力吸收此类意外冲击。它在五年前开始积累比特币,并以远低于其他公司的成本系统性增持。

目前,Strategy持有比特币总流通量的3%。

Strategy的溢价估值反映了市场对迈克尔·塞勒的比特币愿景和执行能力的信心。投资者押注于比特币的长期轨迹以及管理层利用公司结构最大化积累的能力。

比特币持有量现占经济价值的99%以上,传统软件指标已成为定义Strategy未来的加密货币故事的次要注脚。

以上为Strategy 2025年第二季度财报的分析。我们将很快带来更多内容。

本文链接:

来源: