Nghỉ hưu bằng tiền mã hóa giờ đây đã trở thành thực tế! Trump đưa toàn bộ người dân Mỹ lên bàn đặt cược.

Ngày 7 tháng 8 năm 2025 đã ghi dấu một bước ngoặt lặng lẽ nhưng quan trọng trong lịch sử tài chính Hoa Kỳ.

Donald Trump đã ký sắc lệnh hành pháp cho phép tài khoản tiết kiệm hưu trí 401(k) tại Mỹ chính thức đầu tư vào “tài sản thay thế”, bao gồm tiền mã hóa, quỹ đầu tư tư nhân và bất động sản. Bằng quyết định này, một nhóm tài sản vốn bị gác lại bởi hệ thống tài chính truyền thống đã được chính thức bổ sung vào hệ thống kế hoạch hưu trí trị giá gần 9 nghìn tỷ đô la Mỹ.

Chính sách quản lý này không chỉ đánh dấu bước ngoặt, mà còn có thể tạo ra điểm bùng phát đưa tài sản số vào khu vực tài chính chủ đạo.

Từ Biên Rìa đến Chính Dòng: Sức mạnh của một sắc lệnh hành pháp

Suốt hàng thập kỷ, chương trình 401(k)—kênh tiết kiệm hưu trí phục vụ 90 triệu lao động Mỹ—gần như chỉ đầu tư vào các tài sản truyền thống như cổ phiếu, trái phiếu và các quỹ chỉ số lớn như S&P 500 ETF. Các tài sản thay thế, đặc biệt là tiền mã hóa, dù ngày càng nổi bật trên thị trường, vẫn nằm ngoài sự tiếp cận của các danh mục đầu tư hưu trí, bởi trước đây các nhà quản lý thường áp dụng quan điểm thận trọng hoặc thậm chí dè dặt.

Đến năm 2025, tình hình đã thay đổi. Chính quyền Washington phát đi tín hiệu mở cửa lịch sử cho tài sản số, khi ông Trump mạnh tay thúc đẩy tự do hóa thị trường—và tiền mã hóa là một trong những nhóm tài sản được hưởng lợi rõ nét nhất.

Sắc lệnh của Trump chỉ đạo Bộ Lao động xem xét lại các quy định thuộc Đạo luật Bảo vệ Thu nhập Hưu trí Nhân viên (ERISA), tạo điều kiện để bổ sung tài sản số và đầu tư tư nhân vào các kế hoạch 401(k), đồng thời cho phép cơ quan quản lý điều chỉnh quy tắc trong quá trình thực thi.

Theo Financial Times, các mối liên hệ sâu xa của ông Trump với ngành công nghiệp tiền mã hóa đóng vai trò quan trọng: “Nếu sắc lệnh chỉ đề cập đến quỹ đầu tư tư nhân, có lẽ nó đã không được trình ký—chính tiền mã hóa là yếu tố quyết định đối với Trump.”

Tỷ lệ phân bổ? Dòng vốn thực tế?

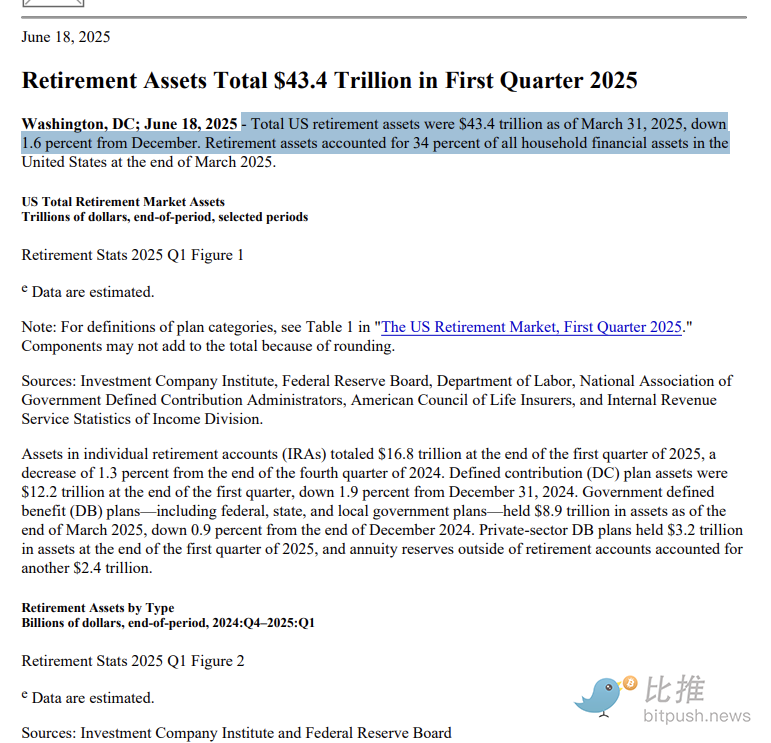

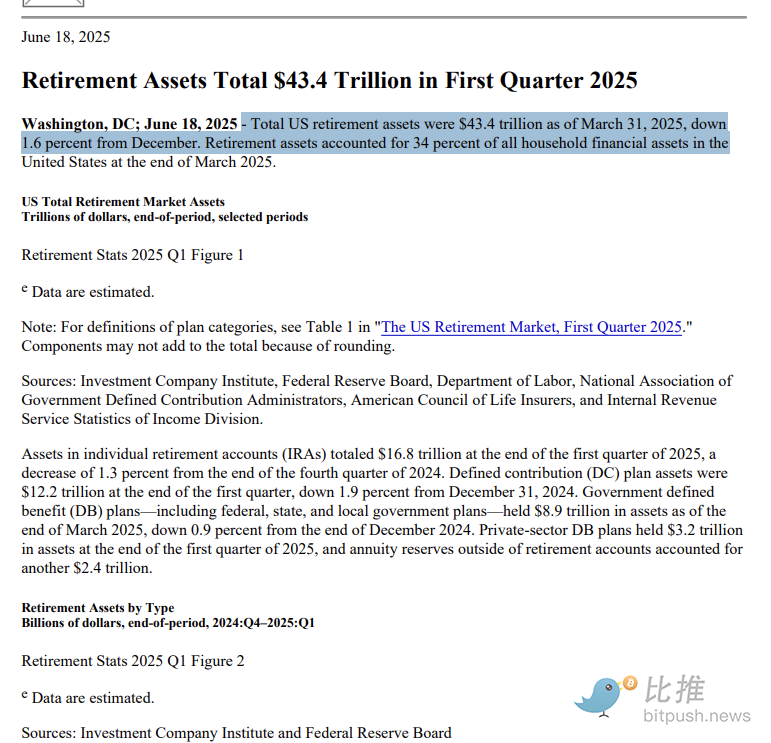

Quy mô thị trường 401(k) của Mỹ thực sự ấn tượng. Đến cuối quý 1 năm 2025, các kế hoạch 401(k) do doanh nghiệp tài trợ nắm giữ khoảng 8,7 nghìn tỷ đô la Mỹ tài sản, trong khi toàn bộ thị trường hưu trí Mỹ (gồm 401(k), IRA và các kênh khác) đạt mức 43,4 nghìn tỷ đô la Mỹ.

Vậy thực tế, có bao nhiêu vốn sẽ chảy vào thị trường tiền mã hóa? Câu trả lời vẫn chưa ngã ngũ.

Tom Dunleavy, Giám đốc đầu tư tại Varys Capital, đưa ra dự báo:

“Nếu các tài khoản 401(k) của người Mỹ phân bổ chỉ 1% vào tiền mã hóa, thị trường có thể tiếp nhận 120 tỷ đô la Mỹ. Nếu tỷ lệ là 3%, con số lên đến 360 tỷ đô la Mỹ; còn nếu 5% thì có thể đạt 600 tỷ đô la Mỹ.”

Đây sẽ là nguồn vốn mới ổn định, bền vững: Phần lớn lao động Mỹ tự động chuyển một phần lương vào tài khoản 401(k) hai tuần một lần. Khi tài sản số được thêm vào danh mục, dòng tiền mua thụ động này sẽ liên tục được duy trì.

Đối với thị trường tiền mã hóa còn nhiều biến động, đây không chỉ là nguồn vốn—mà còn tạo điểm tựa tâm lý vững chắc. “Việc này sẽ giúp Bitcoin và Ethereum có biến động giá giảm,” nhận định của Dunleavy.

Ryan Rasmussen, Trưởng bộ phận nghiên cứu tại Bitwise, bổ sung:

“Trong ngắn hạn, sắc lệnh này phát đi thông điệp mạnh mẽ: Tài sản số đã dịch chuyển từ vùng rìa sang sự chấp nhận ở cấp tổ chức.”

ETF: Cầu nối tối ưu

Bên cạnh việc phân bổ trực tiếp trong tài khoản 401(k), các ETF tiền mã hóa đã chứng minh hiệu quả vượt trội với tư cách là kênh tiếp cận dành cho nhà đầu tư.

Đến giữa năm 2025, các ETF theo dõi bitcoin và ethereum đã thu hút hơn 13 tỷ đô la Mỹ dòng vốn ròng. Quỹ iShares Bitcoin Trust (IBIT) của BlackRock và ETF Ethereum (ETHV) của VanEck lần lượt đạt mức lợi suất 20% và 11% từ đầu năm.

Quỹ ETF có những ưu điểm nổi bật:

- Không cần ví tiền mã hóa;

- Không cần sử dụng sàn phi tập trung;

- Được phát hành bởi các nhà quản lý tài sản trong hệ thống kiểm soát chặt;

- Dễ dàng tích hợp cùng tài sản truyền thống trong danh mục đa dạng hóa.

Giống như ETF vàng GLD thuận tiện hơn hẳn so với việc mua vàng vật chất, ETF tiền mã hóa sẽ là giải pháp tối ưu cho người tiết kiệm hưu trí muốn tiếp cận thị trường này.

Khi nào sẽ có hiệu lực thực tế?

Sắc lệnh hành pháp của Trump đã khẳng định định hướng rõ ràng, nhưng quá trình chuyển từ “luật trên giấy” sang “tiền mã hóa trong danh mục hưu trí” vẫn còn nhiều bước phức tạp. Đưa tiền mã hóa vào kế hoạch 401(k) là thử thách giữa ý chí chính sách và thực tiễn triển khai.

Cần giải quyết ba vấn đề chính:

1. Thách thức về quy định

Sắc lệnh hành pháp thiết lập tiêu chuẩn, nhưng chưa thay đổi luật ngay lập tức. Văn bản này chỉ đạo Bộ Lao động (DoL), Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) cùng các cơ quan liên quan rà soát, sửa đổi lại khung pháp luật hiện hành.

CNBC cho biết, kế hoạch 401(k) tuân thủ ERISA, yêu cầu người quản lý phải thực hiện “nghĩa vụ quản lý cẩn trọng” để bảo vệ quyền lợi người tham gia. Độ biến động cao, thanh khoản thấp và khó định giá khiến tài sản số khó vượt qua tiêu chí đầu tư cẩn trọng. Năm 2022, sau khi Fidelity triển khai sản phẩm đầu tư bitcoin cho 401(k), Bộ Lao động đã nhanh chóng cảnh báo và tăng giám sát. Tuy định hướng chính sách đã thay đổi vào năm 2025, các quy tắc chi tiết vẫn đang được hoàn thiện. Đơn vị cung cấp triển khai quá sớm vẫn đối diện rủi ro pháp lý, quản lý.

2. Rào cản từ đơn vị cung cấp: Tránh trở thành “vật tế thần”

Phần lớn kế hoạch 401(k) do doanh nghiệp cùng các nhà cung cấp như Vanguard, Fidelity, Empower phối hợp vận hành. Đa số nền tảng lớn vẫn rất thận trọng với lựa chọn đầu tư tiền mã hóa.

Lý do gồm:

- Rủi ro pháp lý lớn: Nếu nhà đầu tư thua lỗ, quản lý quỹ và doanh nghiệp có thể bị khởi kiện vì vi phạm nghĩa vụ bảo vệ quyền lợi;

- Kiến thức đầu tư yếu: Phần lớn người tham gia 401(k) chưa hiểu rõ về tiền mã hóa, dễ sai lầm khi đánh giá rủi ro;

- Chi phí tích hợp kỹ thuật cao: Việc bổ sung tài sản mới đòi hỏi nâng cấp hệ thống quản trị rủi ro, báo cáo và xác thực KYC.

Do đó, dù được phép, phần lớn các khoản đầu tư tiền mã hóa ban đầu vẫn chỉ thực hiện qua “cửa sổ giao dịch tự chọn” (self-directed brokerage window)—chỉ có ở một số doanh nghiệp lớn và dành cho nhân viên giàu kinh nghiệm. ETF bitcoin và ethereum giao ngay, với sự kiểm soát và quản lý minh bạch, là lựa chọn tối ưu cho nhà đầu tư phổ thông.

3. Bất ổn của thị trường tiền mã hóa vẫn là ẩn số lớn nhất

Dù quy định nới lỏng và có ý chí thực hiện mạnh mẽ, thị trường tiền mã hóa chưa chắc đã sẵn sàng hấp thụ dòng vốn dài hạn ổn định.

- Bitcoin và Ethereum phục hồi ấn tượng năm nay, nhưng vẫn duy trì biến động giá hơn 30% mỗi ngày;

- ETF sử dụng đòn bẩy, sản phẩm phái sinh on-chain tăng nhanh, tiềm ẩn rủi ro cho nhà đầu tư cá nhân;

- Hậu quả các vụ sập sàn như FTX vẫn tác động mạnh, niềm tin nhà đầu tư đang trong quá trình hồi phục;

- Trong mắt nhiều nhà quản lý, tiền mã hóa vẫn khó dự báo, thiếu mô hình sinh lời ổn định.

Ông Sal Gilbertie, Chủ tịch Teucrium Trading, phát biểu trên CNBC “ETF Edge”: “ETF tiền mã hóa sử dụng đòn bẩy là sản phẩm đầu cơ—không phù hợp với danh mục đầu tư hưu trí, chúng chỉ dành cho giao dịch ngắn hạn.”

16 năm: Từ Biên đến Trung tâm

Mất 16 năm từ thời điểm Satoshi Nakamoto khai thác bitcoin đầu tiên năm 2009 đến khi bitcoin được đưa vào hệ thống hưu trí Hoa Kỳ năm 2025.

Cuộc chuyển đổi từ biên sang chính dòng này không phải ngẫu nhiên mà là kết quả của sự gặp nhau giữa động lực chính trị, đồng thuận đầu tư, chuyển biến thị trường và tiến bộ công nghệ.

Gia đình Trump và giới thân cận chủ động nắm giữ quyền lợi đáng kể trong ngành tiền mã hóa. Công bố công khai cho thấy danh mục đầu tư của gia đình này gồm nhiều tỷ đô la Mỹ tiền mã hóa và các doanh nghiệp liên quan. Quá trình tăng trưởng của tiền mã hóa—từ công cụ tài chính ngoài lề thành tài sản chủ đạo—vừa phản ánh sự chuyển dịch trong quản lý, vừa thể hiện cuộc tranh luận về mối liên hệ quyền lực và vốn.

Giờ đây, khi tiền mã hóa trở thành một phần của các kế hoạch hưu trí phổ biến 401(k), vai trò của nó đã chuyển biến căn bản—không chỉ là kênh đầu cơ mà còn dần trở thành nhân tố cấu trúc trong hệ thống tài chính Mỹ. Tuy nhiên, cuộc cách mạng này chỉ vừa khởi đầu. Tiền mã hóa có thể trở thành lựa chọn đầu tư hưu trí bền vững hay không? Hiện tại, nó cần vượt qua thử thách về biến động, khung pháp lý và giá trị dài hạn. Cuối cùng, đây là phép thử về khả năng tài sản số tái định hình cấu trúc tài chính tương lai, chứ không chỉ đơn giản là hiệu suất đầu tư.

Lưu ý pháp lý:

- Bài viết này đăng lại từ [bitpush], bản quyền thuộc về tác giả gốc [bitpush]. Nếu có khiếu nại liên quan đến việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ theo Quy trình xử lý chính thức.

- Lưu ý: Quan điểm và ý kiến trong bài viết là của tác giả, không phải tư vấn đầu tư dưới bất kỳ hình thức nào.

- Các bản dịch bài viết sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện, nghiêm cấm sao chép, phân phối hoặc sử dụng mà không ghi rõ nguồn Gate.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?